País entrou no radar de outras nações e investidores locais e estrangeiros em meio à corrida global pelo grupo de elementos, estratégico para áreas como as de transição energética, tecnologia e Defesa

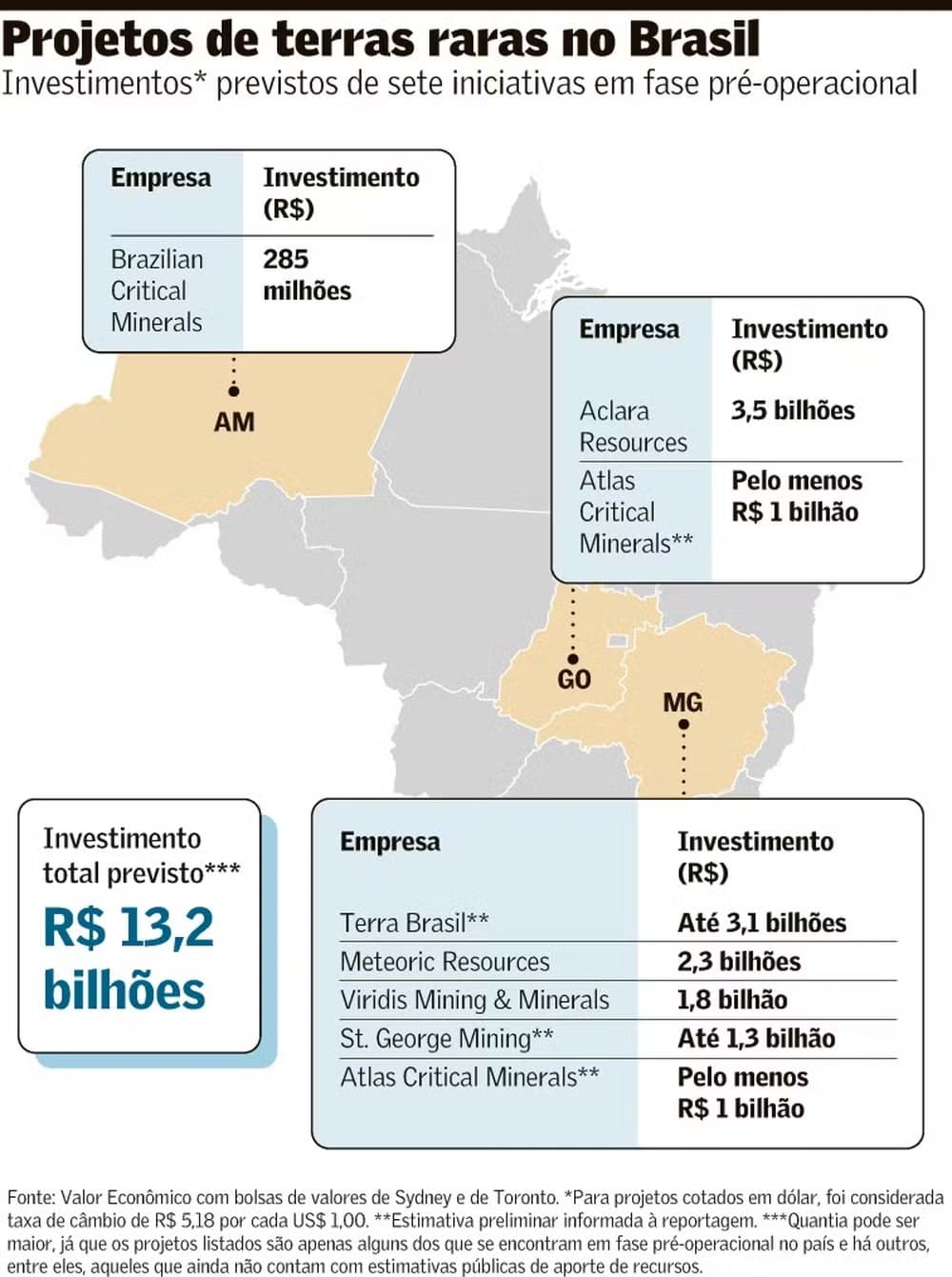

Sete projetos de mineração de terras raras em fase pré-operacional somam até R$ 13,2 bilhões previstos em investimentos no Brasil. O país entrou no radar de outras nações e investidores locais e estrangeiros em meio à corrida global pelo grupo de materiais, estratégicos para áreas como transição energética, tecnologia e Defesa. O interesse nas reservas brasileiras de terras raras, localizadas principalmente em Minas Gerais, Goiás, Amazonas, Bahia e Sergipe, surge porque são as maiores depois das chinesas.

Elas poderiam ajudar a reduzir a dependência de países do Ocidente de terras raras da China, que responde por 69% da produção global e por 91% do refino. Esse grupo é formado por 17 metais, como lantânio, samário, térbio e lutécio, encontrados em abundância no mundo, porém com processos de extração e refino caros e complexos.

“Seguindo o cronograma, estimamos alcançar a decisão final de investimento no segundo semestre deste ano”, disse Klaus Petersen, gerente nacional da Viridis no Brasil.

A Meteoric deve começar a construir no terceiro trimestre, se conseguir a licença de instalação.

“São 24 meses de construção, que podem virar 18”, disse Marcelo Carvalho, diretor-executivo da companhia.

Segundo a Aclara, a multiplicidade de órgãos envolvidos no processo de licenciamento ambiental e a ausência de clientes no Brasil, para a compra de produtos futuros da mina, são dificuldades para conseguir investimento.

“Estabelecer contratos ‘offtake’ [de compra e venda antecipada da produção] é fator fundamental para a obtenção de financiamentos”, afirmou José Augusto Palma, vice-presidente-executivo da mineradora.

Marc Fogassa, presidente da Atlas, afirmou que, atualmente, as áreas da mineradora se encontram “em fase de estudos geológicos, testes laboratoriais e definição de rotas de processamento.” Os projetos da St. George Mining, também listada na bolsa de Sydney, e da Terra Brasil, brasileira de capital fechado, têm expectativa de iniciar operações em 2029.

“Estudos estão em andamento para confirmar o potencial técnico e econômico do projeto”, afirmou o presidente da St. George, John Prineas. O projeto prevê investimentos adicionais em nióbio. As duas frentes são em Araxá, cidade mineira em que opera a Companhia Brasileira de Metalurgia e Mineração (CBMM), da família Moreira Salles. A iniciativa da Terra Brasil também mira outros investimentos, em fertilizantes.

“Adotamos uma estratégia diferenciada, com um projeto integrado de terras raras com fertilizantes fosfatados e potássicos”, disse Eduardo Duarte, presidente da empresa.

A Brazilian Critical Minerals (BCM) não informou quando entra em operação, mas Andrew Reid, diretor-executivo, disse que as principais etapas a serem concluídas neste ano incluem a obtenção de “todas as licenças necessárias” para isso.

O volume de investimento previsto no segmento deve ser maior, já que os projetos compilados pelo Valor são apenas alguns dos que se encontram em fase pré-operacional e há outros, entre eles os que ainda não contam com estimativas públicas de aporte de recursos.

A GIN Capital estima que, no máximo, 35% dos R$ 13 bilhões previstos sejam efetivamente captados e desembolsados até 2028.

“Os projetos mais avançados tecnicamente, com estudos de viabilidade mais robustos e já alguma conversação com potenciais ‘offtakers’, têm de 60% a 70% de probabilidade de alcançar a decisão final de investimento”, disse Roberta Dalla, cofundadora e sócia da plataforma.

Os demais enfrentam probabilidade menor sem mudanças estruturais no ambiente de negócios.

Uma proposta que tramita na Câmara sob relatoria do deputado Arnaldo Jardim (Cidadania-SP) é tida como a em estágio mais avançado para instituir uma Política Nacional de Minerais Críticos e Estratégicos e impulsionar o segmento.

A inclusão de fundo garantidor no marco, para destravar o fluxo de capital, é defendida por empresas da cadeia de minerais críticos. Segundo a Associação de Minerais Críticos (AMC), a proposta uniria bancos de desenvolvimento e setor privado para diluir riscos no financiamento, e permitiria que mineradoras juniores, à frente de grande parte das iniciativas e sem produção ativa para oferecer como garantia real, acessassem recursos em condições mais competitivas.

“Precisamos de outro mecanismo de garantia, de modo que se coloque todo o pacote dos projetos embaixo”, disse Marisa Cesar, presidente do conselho da entidade.

Ao Valor, o deputado Arnaldo Jardim confirmou que o texto sob sua relatoria prevê o instrumento. Segundo o Instituto Brasileiro de Mineração (Ibram), o alto risco da pesquisa mineral, em que entre cada 100 áreas sondadas cerca de duas se tornam bons projetos, limita o acesso a crédito. Por isso, disse Julio Nery, diretor de assuntos minerários da entidade, empresas juniores buscam capital em bolsas de países como Austrália e Canadá.

“Não necessariamente [são projetos] de australianos e canadenses. Podem ser até de brasileiros mesmo, que vão buscar esse capital de risco fora do país, porque lá há compensações [financeiras] que aqui não existem.” A AMC aponta como desafio a “insegurança jurídica” que a interferência de órgãos, como o Ministério Público, gera no licenciamento ambiental.

Cesar, da AMC, cita os casos dos projetos da Viridis e da Meteoric, alvos de ação antes de receberem a licença prévia no ano passado. “Isso impacta a atração de mais investidores.” Segundo o MPF, “por precaução”, seria preciso estudar potenciais riscos ambientais em estudos complementares.

Shigueo Watanabe Junior, pesquisador do Instituto ClimaInfo, disse que o órgão atua porque ferramentas de proteção do meio ambiente e de habitantes de áreas impactadas por empreendimentos têm falhado no país.

“Em um mundo ideal, o MP não precisaria entrar em ação, pois os mecanismos de licenciamento e acompanhamentos dariam conta.” A ausência de contratos estruturados de “offtake”, que alguns projetos ainda enfrentam, e a complexidade técnica do refino dos elementos também foram apontadas como entraves pela GIN.

“Sem acordos de ‘offtake’ de longo prazo com fabricantes finais ou intermediários, esses projetos não conseguem bancar o ‘project finance’ tradicional”, disse Dalla, referindo-se ao modelo em que o crédito é concedido com base principalmente na capacidade futura de geração de caixa.

Na corrida global para reduzir a dependência da China, disse ela, o Brasil poderia capturar de 15% a 20% do mercado global de terras raras, projetado em até US$ 12 bilhões anuais até 2030, mas “a janela é de 18 a 24 meses”.

Se o país perder a oportunidade, o risco é que a infraestrutura de refino e os acordos de ‘offtake’ já tenham sido estabelecidos em outros países.

“E será exponencialmente mais difícil, e mais caro, atrair capital de escala”, disse.

Hoje, a única mina em operação comercial no país é a da Mineração Serra Verde, em Goiás, que anunciou que obteve financiamento de US$ 565 milhões (R$ 2,9 bilhões ao câmbio atual) do DFC, o banco de desenvolvimento americano. Essa busca de investidores internacionais, incluindo instituições de fomento e bancos públicos e privados, é estratégia que já tem sido usada pelas mineradoras em fase pré-operacional.

Em setembro de 2025, a Aclara anunciou que recebeu compromisso de financiamento de até US$ 5 milhões do DFC, para estudo de viabilidade. E Viridis e Meteoric também já anunciaram que receberam cartas de apoio e de interesse para financiamento de agências de crédito à exportação de países como Austrália, Canadá, França e EUA.

Internamente, o Brasil também tem frentes que buscam destravar investimentos no segmento de minerais críticos. O próprio governo federal tem buscado atrair investidores internacionais para o segmento.

Fonte: Valor